V posledních týdnech jsme mohli zaznamenat na české politické scéně opět nekončící boj za naše důchody. Proč opět? Je to již několikátá vláda, která se pokusí upravit současné nastavení starobních penzí, aby průběžný systém, který v České republice máme, mohl fungovat i nadále bez větší míry zátěže pro státní rozpočet a tedy většího zadlužování.

Je vůbec nutná reforma či úprava stávajícího systému?

Odpověď je jednoduchá. Stačí se podívat na věkovou strukturu obyvatelstva a jeho projekci pro další léta. Nízká porodnost, zvyšování kvality života a prodlužování věku dožití je kombinace, která již několik posledních let ovlivňuje, a, do dalších let hlavně, bude ovlivňovat to, jaké budou příjmy a výdaje v rámci důchodového pojištění. Pokud se nijak zásadně nepromění struktura našeho obyvatelstva, pak je trend pro další léta víceméně jasný. Do důchodu bude odcházet silná generace tzv. Husákových dětí, tj. populačně silné ročníky let sedmdesátých. Od roku 2030 bude rychlým tempem přibývat počet lidí, kteří budou pobírat starobní penzi. Nyní je v České republice přes 2,3 milionů starobních důchodců. Okolo roku 2055 má starobních důchodců být o bezmála další milion více. Je tedy jasné, že úprava či reforma stávajících penzí přijde. Pokud tedy budeme chtít stále využívat výhody tohoto systému.

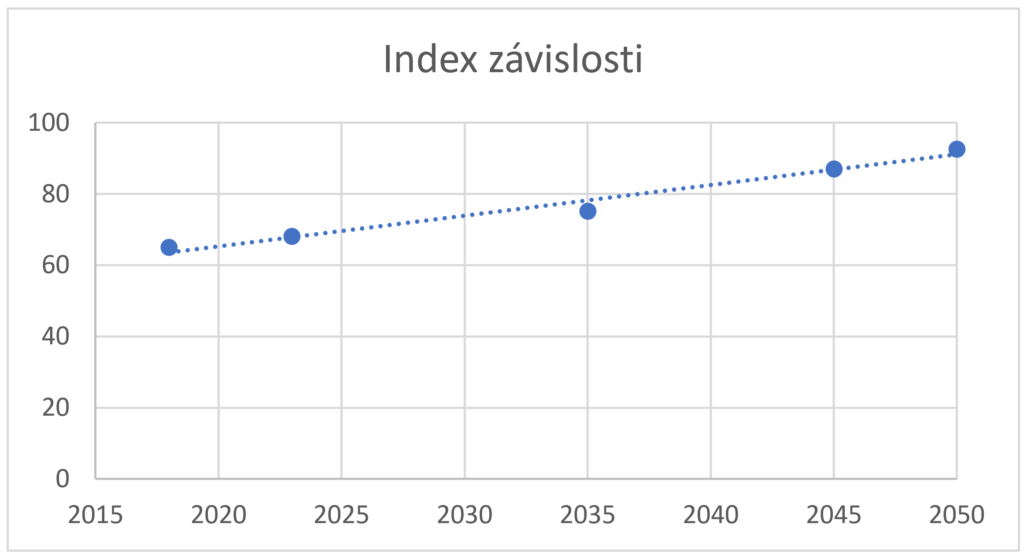

Existuje také index závislosti, který v poměru udává počet osob závislých, ve věku do 18 let a poté ve věku 65 a více, na nezávislých osobách, tedy ekonomicky aktivních lidí mezi 19 a 64 lety. Nyní se pohybujeme na čísle okolo 67. Tedy na 100 nezávislých osob připadá 67 osob závislých. A jak se bude tento poměr dále vyvíjet? Okolo roku 2050 se dostaneme na poměr 92 závislých na 100 nezávislých.

zdroj: český statistický úřad

Naštěstí nemusí být situace tak černá, jak se zdá. Můžete si totiž zajistit předčasný odchod do penze sami. Případně si zajistit takovou rentu k důchodu, že i kdyby došlo ke snížení starobních penzí, vy si můžete zasloužený odpočinek v poklidu užívat někde na pláži či s rodinou.

Jak na to? Odpověď je opět prostá. Investovat.

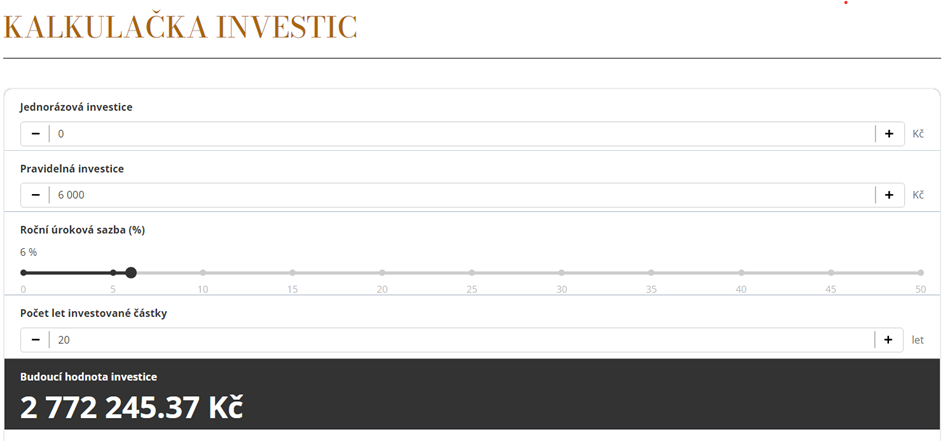

Sami se totiž investováním budete schopni připravit na čas, kdy budete odcházet na důchod. Někteří pak i na dřívější rentu. Jediné, co pro to budete muset udělat je začít investovat. A čím dříve začnete, tím lépe. Pokud vám je 20 let, pak pokud byste investovali pouhou tisícikorunu měsíčně do portfolia, které by vám ročně přineslo 6 %, tak máte za 45 let, tedy ve věku současného odchodu na důchod, na účtu připraveno přes 2,7 milionu Kč. Taková suma vám pak může přinášet měsíční rentu přes 9 tisíc Kč na nekonečně dlouhou dobu.

Pokud by chtěl takové částky dosáhnout dnešní čtyřicátník, pak by jeho pravidelná měsíční investice měla dosahovat výše alespoň 6 tisíc Kč.

Těch možností, do čeho a jak investovat, je samozřejmě více, stejně pak jako vlastních důvodů a cílů, proč investovat.

Jak na portfolio, kterým si zajistíte klidný důchod a jak čerpat nekonečně dlouhou rentu? Ozvěte se mi do zprávy, rád se s vámi setkám.