Výhled investic 2026 přichází po mimořádně turbulentním období. Pandemie, válka, inflace, prudký růst úrokových sazeb a geopolitická nejistota prověřily nejen trhy, ale i psychiku investorů. A k tomu se přidala v loňském roce i americká cla.

Přesto světová ekonomika zůstala překvapivě odolná.

Otázka, kterou si na začátku roku (nejen) investoři kladou zní:

Co lze očekávat od roku 2026, a jak se na něj připravit?

Nejde ale o věštění budoucnosti. Jde o pochopení trendů, rizik a pravděpodobných scénářů, se kterými pracují největší světové instituce, a o nastavení strategie, která obstojí i v nejistém prostředí.

Globální ekonomika: odolný růst, ale rostoucí křehkost

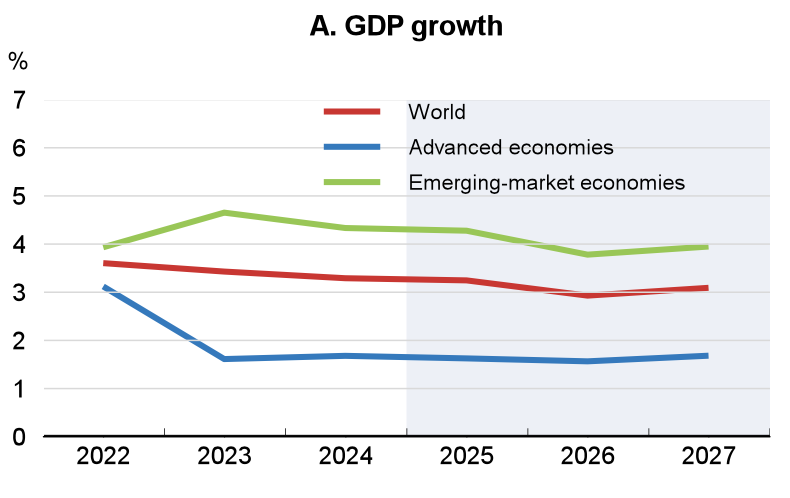

Podle OECD Economic Outlook (z prosince 2025)1 světová ekonomika vstupuje do roku 2026 ve stavu, který popisuje jako „resilient growth, but with increasing fragilities“ – tedy odolný růst, avšak s narůstajícími zranitelnostmi.

OECD očekává:

- zpomalení globálního růstu HDP z cca 3,2 % v roce 2025 na zhruba 2,9 % v roce 2026,

- postupný návrat inflace k cílům centrálních bank,

- ale zároveň vyšší citlivost trhů na šoky – geopolitické, fiskální i finanční.

Růst je tažen zejména:

- silnými investicemi do technologií (ICT, AI, datová centra),

- relativně stabilní spotřebou ve vyspělých ekonomikách,

- a uvolňováním měnové politiky po inflačním šoku posledních let.

Zároveň ale OECD upozorňuje na klíčová rizika:

- vysoké valuace finančních aktiv založené na optimismu ohledně AI,

- zadlužení států a tlak na veřejné finance,

- fragmentaci světového obchodu a riziko obnovení celních válek.

Centrální banky a úrokové sazby: konec extrémů, návrat k normálu

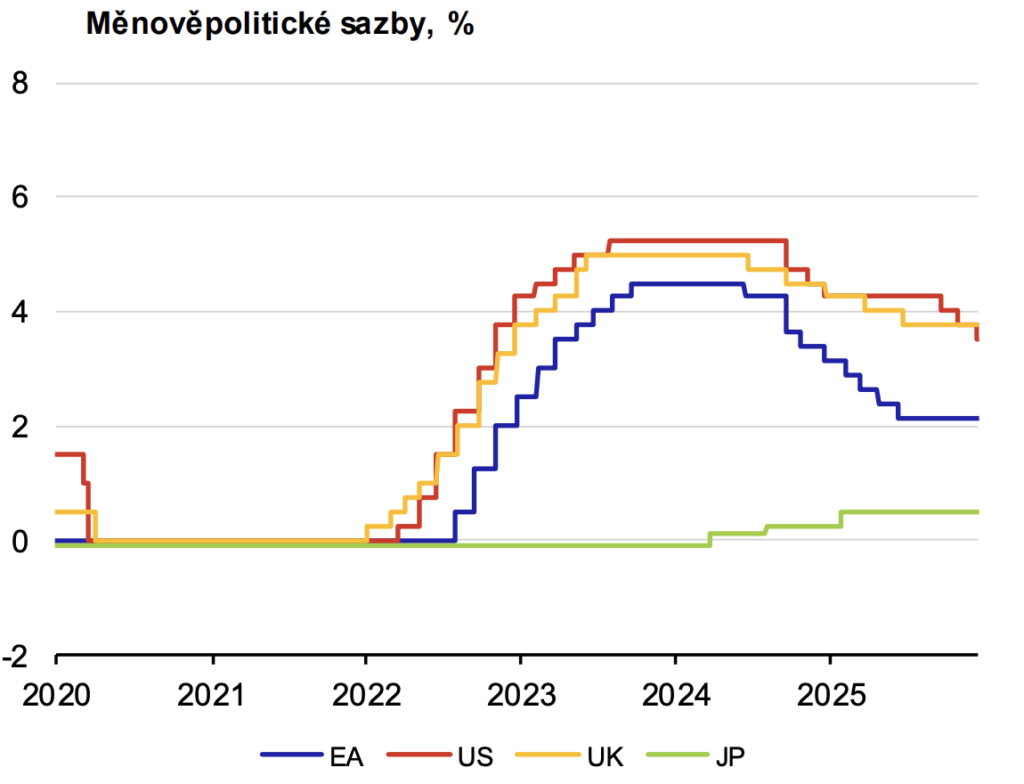

Globální ekonomické prostředí v roce 2026 už nebude světem nulových sazeb. Podle prosincové zprávy ČNB Globální ekonomický výhled2 se hlavní centrální banky nachází ve fázi normalizace měnové politiky, nikoliv návratu k extrémní podpoře.

- Fed i ECB postupně snižují sazby, ale reálné sazby zůstávají kladné.

- Inflace se sice blíží cílům, ale není zcela vyhráno.

- Měnová politika zůstává opatrná.

To znamená jediné:

kapitál už nebude zdarma, ale bude dostupnější než v letech 2022–2023.

Pro investory to vytváří prostředí:

- nižší inflace = lepší predikovatelnost,

- ale zároveň vyšší selektivnost mezi aktivy i sektory.

Česká republika: hypotéky, sazby a nová regulace

Z pohledu českých domácností a investorů bude rok 2026 výrazně ovlivněn i vývojem na hypotečním trhu a rozhodnutími ČNB.

Podle Zprávy o finanční stabilitě ČNB – podzim 20253 česká ekonomika pokračuje v růstové fázi finančního cyklu, úvěrová aktivita domácností i podniků se zvyšuje a ceny nemovitostí dál rostou – zejména u bytů.

Zásadní změna přichází od 1. 4. 2026:

- ČNB zavádí přísnější limity pro investiční hypotéky, přičemž za investiční pak považuje úvěr poskytnutý za účelem pořízení třetí a další obytné nemovitosti anebo za účelem pořízení obytné nemovitosti určené k pronájmu.

- LTV max. 70 %

- DTI max. 7násobek ročního příjmu (Ukazatel DTI – Debt to Income – je poměr výše celkového zadlužení žadatele o úvěr a výše jeho čistého ročního příjmu).

Cílem není zastavit trh, ale:

- omezit systémová rizika spojená s investičními nákupy nemovitostí,

- zabránit prudkým výprodejům v horších časech,

- a posílit stabilitu bankovního sektoru.

Pro investory do nemovitostí to znamená:

- vyšší požadavky na vlastní kapitál,

- důraz na cash flow, rezervy a dlouhodobý horizont.

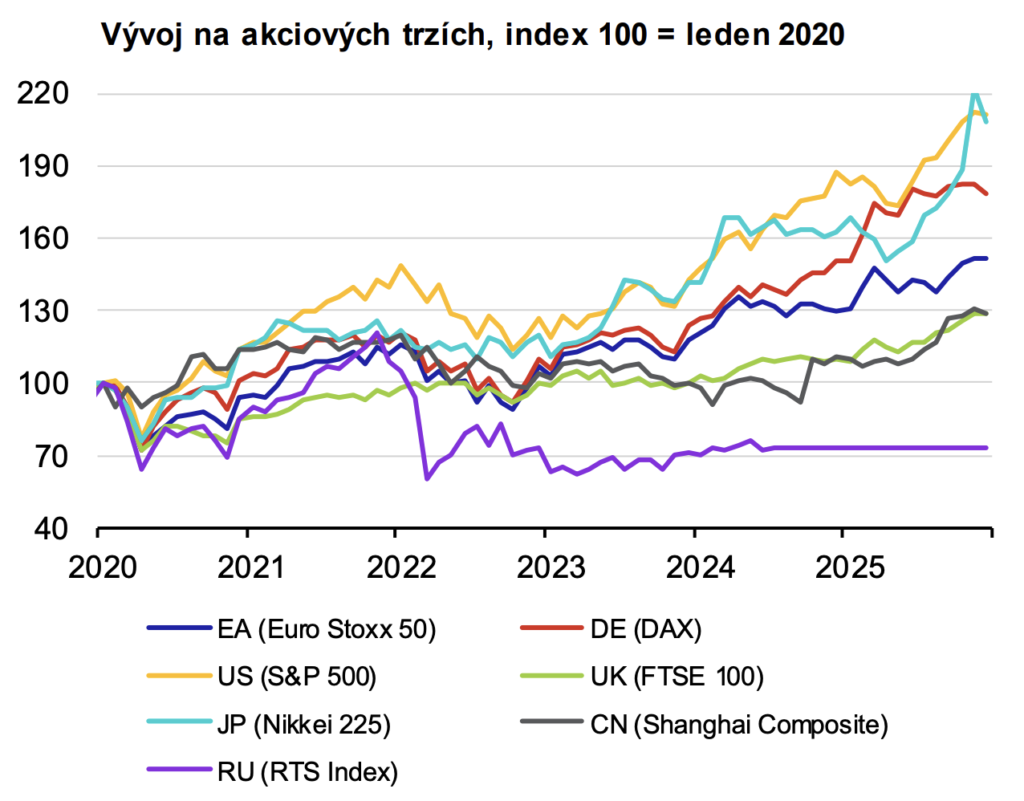

Akciové trhy v roce 2026: růst ano, ale ne plošný

Velké investiční banky zůstávají ohledně roku 2026 opatrně optimistické.

Pohled globálních institucí

- J.P. Morgan očekává pokračování růstu akciových trhů, taženého zisky firem a technologickými investicemi, ale upozorňuje na vyšší volatilitu a citlivost trhu na šoky.4

- Goldman Sachs pracuje s očekáváním zhruba 10–12% výnosu globálních akcií, avšak s výraznými rozdíly mezi regiony a sektory.5

Jak upozorňuje i New York Times, investoři by neměli automaticky předpokládat, že další dekáda přinese stejné výnosy jako ta předchozí. Vysoké valuace a nižší tempo růstu znamenají, že budoucí výnosy budou pravděpodobně nižší a volatilnější.6

Kde mohou vznikat šoky?

Podle OECD i investičních bank mohou v roce 2026 trhy reagovat citlivě zejména na:

- obnovení obchodních sporů a cel,

- geopolitické konflikty,

- zklamání z tempa monetizace AI,

- fiskální problémy vysoce zadlužených států,

- náhlé přecenění rizikových prémií.

Nejde nutně o krizi, ale o prudké korekce, na které musí být investor psychicky i strategicky připraven.

Jak přemýšlet o investicích v roce 2026

Rok 2026 nebude o jednoduchých sázkách. Bude o strategii.

Dlouhodobý investor by měl:

- zůstat zainvestovaný, ale ne slepě,

- diverzifikovat:

- regionálně (USA, Evropa, Asie),

- měnově (CZK, USD, EUR),

- sektorově (technologie, zdravotnictví, průmysl, energie),

- i nástrojově (ETF, akcie, FKI, nemovitosti, hotovost),

- mít rezervu – nejen pro klid, ale i pro příležitosti při korekcích.

Závěrečná myšlenka

Nikdo dnes nedokáže s jistotou říct, co přesně rok 2026 přinese.

A každý, kdo tvrdí opak, spíše prodává emoce než realitu.

To, co ale dává dlouhodobě smysl, je:

neuhýbat z trhu, ale být připraven na více scénářů.

Strategie, disciplína a diverzifikace zůstávají tím, co odděluje investora od spekulanta.

Zdroje

- https://www.oecd.org/en/publications/oecd-economic-outlook-volume-2025-issue-2_9f653ca1-en.html ↩︎

- https://www.cnb.cz/export/sites/cnb/cs/menova-politika/.galleries/gev/gev_2025/gev_2025_chartbook_12.pdf ↩︎

- https://www.cnb.cz/export/sites/cnb/cs/financni-stabilita/.galleries/zpravy_fs/fs_2025_podzim/zfs_podzim_2025.pdf ↩︎

- https://www.jpmorgan.com/insights/global-research/outlook/market-outlook ↩︎

- https://www.goldmansachs.com/insights/outlooks/2026-outlooks ↩︎

- https://www.nytimes.com/2026/01/09/business/stock-market-investing-returns.html ↩︎